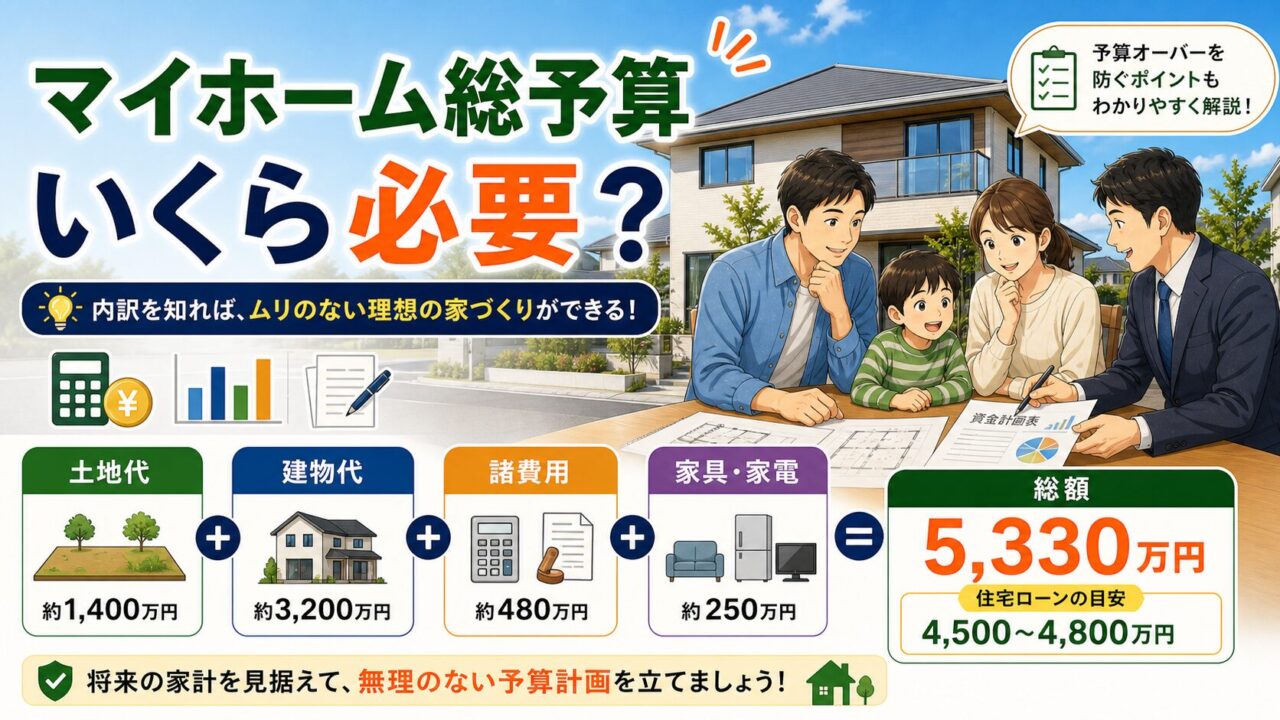

マイホーム総予算 いくら必要?

マイホームを検討し始めると、最初にぶつかるのが「結局いくらかかるの?」という疑問です。

「建物価格」だけ見て計画を進めると、後から土地・諸費用・オプションが重なって大きく予算オーバーしてしまうことがよくあります。この記事では実際の経験をもとに、マイホーム総予算のリアルな内訳をご紹介します。早めに「総額いくらかかるか」をつかんでおくだけで、後悔のリスクはかなり減らせます。

~この記事の内容~

総予算の基本式

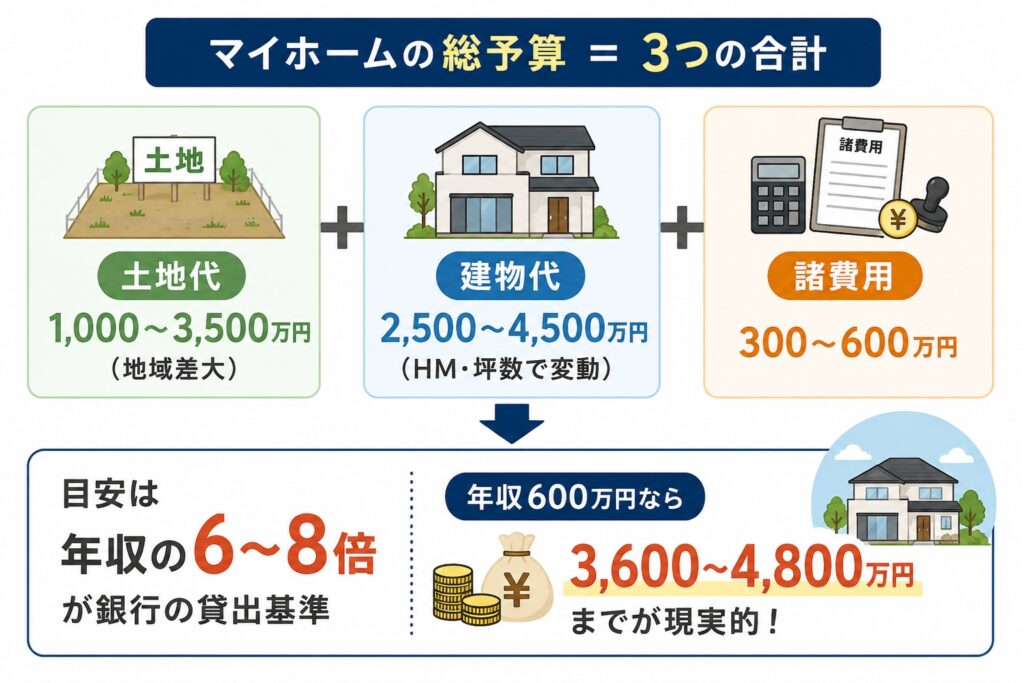

マイホームの総予算は、大きく3つの要素の合計です。

- 土地代:1,000〜3,500万円(地域差大)

- 建物代:2,500〜4,500万円(ハウスメーカー・坪数で変動)

- 諸費用:300〜600万円

目安は「年収の6〜8倍」が銀行の貸出基準です。年収600万円なら3,600〜4,800万円が目安になります。

よくある落とし穴は、建物代に家具家電の予算を含めていないこと。当初の想定より1,00万円以上差が出るケースも珍しくありません。

打ち合わせが始まる前の段階で「総額いくらまでなら無理なく支払えるか」を家族でしっかり話し合っておくことが、後悔しないための第一歩だと感じています。

土地代の相場感(2026年)

2026年の公示地価では、住宅地が全国平均で前年比+2.1%と5年連続の上昇となり、バブル崩壊後で最大の上昇幅を記録しました。ただし、上昇しているのは主に都市部・利便性の高いエリアに限られており、地方・過疎エリアとの二極化がさらに進んでいるのが2026年の特徴です。

エリア別の目安はおおむね以下のとおりです(50坪前後の住宅用地の場合)。

- 都市部(駅徒歩圏内):3,500〜6,000万円超(東京23区は+9.0%上昇中)

- 郊外(駅バス10〜20分):1,500〜3,000万円

- 地方中核都市(札幌・仙台・広島・福岡など):1,000〜2,500万円(12年連続上昇も上昇幅は縮小傾向)

- 地方・過疎エリア(自家用車前提):300〜1,500万円(人口減少で下落が続く地域も)

東京圏の都心部では、インバウンド需要や再開発の進展を背景に地価の上昇が続いています。一方、地方では人口減少・空き家率の上昇が進み、実際に価格が下落しているエリアも増えています。同じ「地方」でも、利便性の高い中心部と郊外では価格差が広がっているため、相場の確認はエリアを絞って行うことをおすすめします。

注意したいのは、「土地ありき」で考えると建物に使える予算が削られてしまう点です。たとえば総予算5,000万円で土地に2,500万円使ってしまうと、建物に回せるのは2,500万円以下。理想の間取りや設備が入りきらない…という状況になりがちです。

また、土地は価格だけで選ぶと後からコストがかさむこともあります。同じエリアでも、形状が変形・旗竿だったり、地盤が弱かったりすると、地盤改良費用が数十〜百万円単位で追加になることがあります。土地の条件(形・接道・地盤・日当たりなど)はしっかり確認しておきましょう。

土地探しの段階から「建物にいくら使いたいか」を意識しておくと、バランスが取りやすくなります。

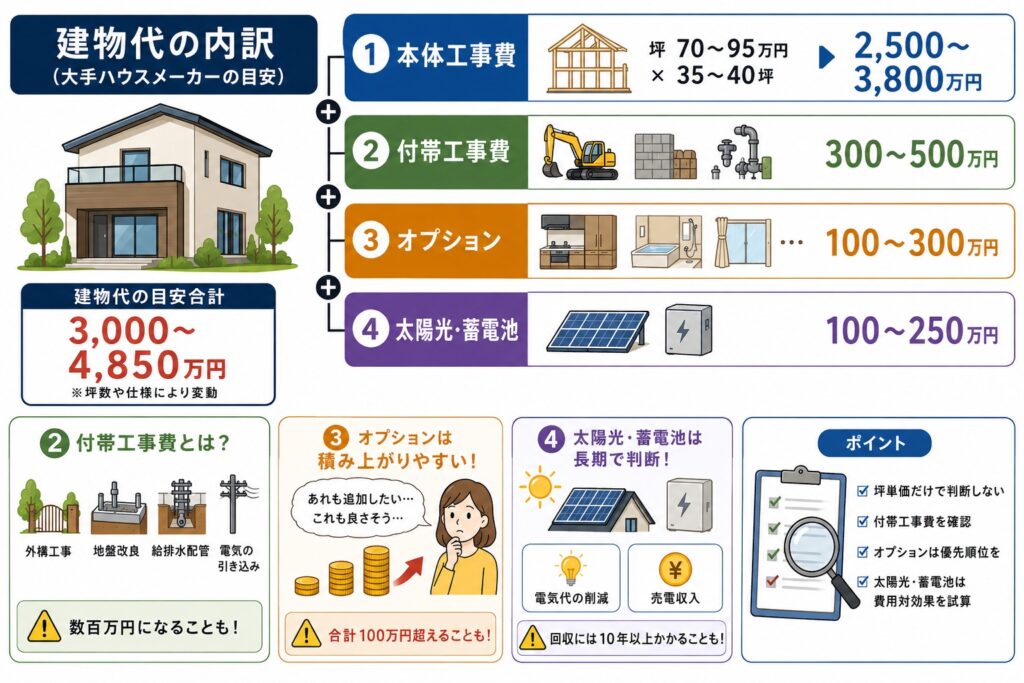

建物代の内訳

大手ハウスメーカーの場合の目安です。

- 本体工事費:坪70〜95万円 × 35〜40坪 ≒ 2,500〜3,800万円

- 付帯工事費:300〜500万円

- オプション:100〜300万円

- 太陽光・蓄電池:100〜250万円

本体工事費はカタログの坪単価からざっくり計算できますが、「付帯工事費」と「オプション」が別途かかることを忘れないようにしましょう。

付帯工事費とは、外構工事・地盤改良・屋外の給排水配管・電気の引き込みなど、建物本体以外に必要な工事費用の総称です。項目が多く、合計すると数百万円になることもあります。見積もりをもらう際は、付帯工事費が含まれているかどうか必ず確認するようにしましょう。

オプションは打ち合わせが進むほど「あれも追加したい」が積み重なりやすい項目です。注文住宅のおすすめオプション8選でも触れていますが、合計100万円超えになることは珍しくありません。優先順位をあらかじめ決めておかないと、気づいたら大幅に予算を超えていた…ということになりがちなので、注意が必要です。

太陽光・蓄電池は電気代の削減や売電収入が見込める一方、初期費用も大きくなります。元を取るまでに10年以上かかるケースも多いため、費用対効果をしっかり試算したうえで検討することをおすすめします。

諸費用の内訳

見落とされがちなのが「諸費用」です。目安は総額の5〜10%。5,000万円の家なら250〜500万円が諸費用としてかかる計算になります。

- 登記費用:30〜60万円

- 住宅ローン手数料:30〜80万円

- 火災・地震保険:20〜40万円(10年分)

- 印紙税・不動産取得税:30〜50万円

- 仲介手数料(土地):取引額の3%+6万円

- 引っ越し費用:10〜30万円

- 家具・家電:100〜300万円

それぞれ簡単に補足します。

登記費用は、土地・建物の所有権を法務局に登録するための費用です。司法書士への報酬も含まれます。自分で手続きする「自己申請」も可能ですが手間がかかるため、多くの方は専門家に依頼します。

住宅ローン手数料は、金融機関によって大きく異なります。「融資額の2.2%」という定率型と「数万円〜数十万円」という定額型があり、定率型のほうが一般的に高額になります。金利だけでなく手数料も含めて比較することが重要です。

火災・地震保険は、長期一括払いにすると割安になる場合が多いです。10年一括だと20〜40万円が目安。地震保険は任意ですが、日本の地震リスクを考えると加入を検討する価値があります。

仲介手数料は、土地を不動産会社を通じて購入した場合に発生します。上限は「取引額の3%+6万円(税別)」で、たとえば1,500万円の土地なら約51万円。売主から直接購入する場合は不要なこともあるため、確認しておきましょう。

家具・家電は「今あるもので間に合う」と思っていても、実際に住み始めると必要なものが次々と出てきます。引越しのタイミングに費用が集中するため、住宅ローンとは別枠で計画的に準備しておくことをおすすめします。

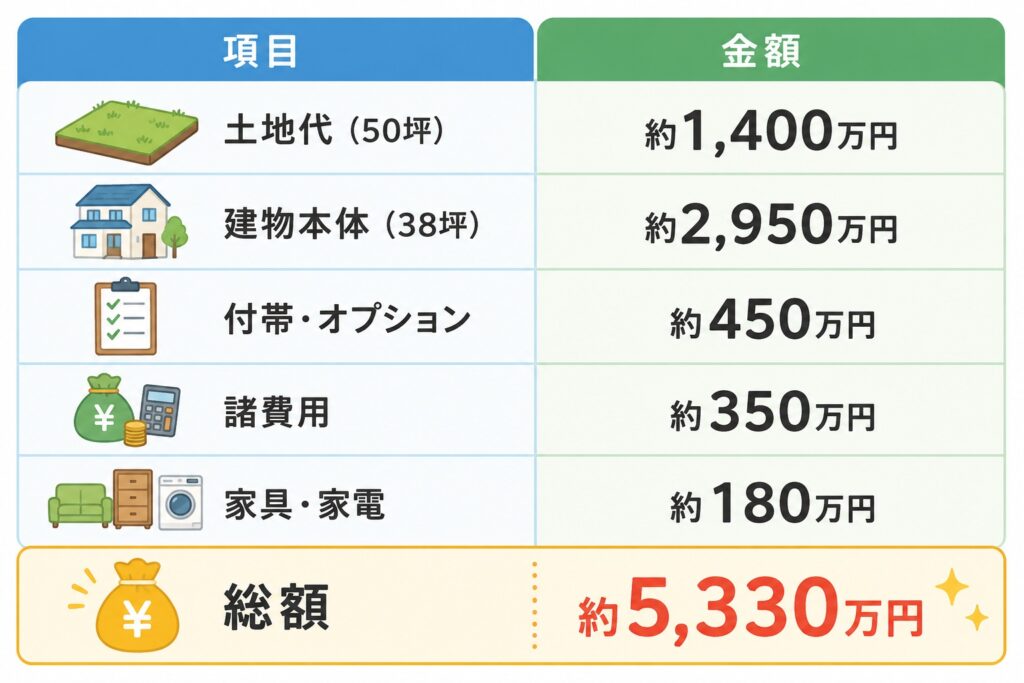

我が家のリアル(愛知県郊外)

参考までに、我が家の実例を公開します。

「土地+建物+諸費用」だけで約5,150万円、家具・家電は別枠で計上しています。

振り返ってみると、付帯工事費とオプションの合計(約450万円)が想定よりかなり膨らんだのが正直なところです。打ち合わせが進むにつれて「これも追加したい」が少しずつ積み重なり、気づいたら当初の見積もりより100万円以上増えていました。オプションの優先順位を最初に決めておけばよかったと感じています。

家具・家電も「引越し後に少しずつ揃えればいい」と思っていたのですが、住み始めると一気に必要なものが出てきて、結果的に約180万円かかりました。住み始めのタイミングに費用が集中するため、事前に見積もっておくことをおすすめします。

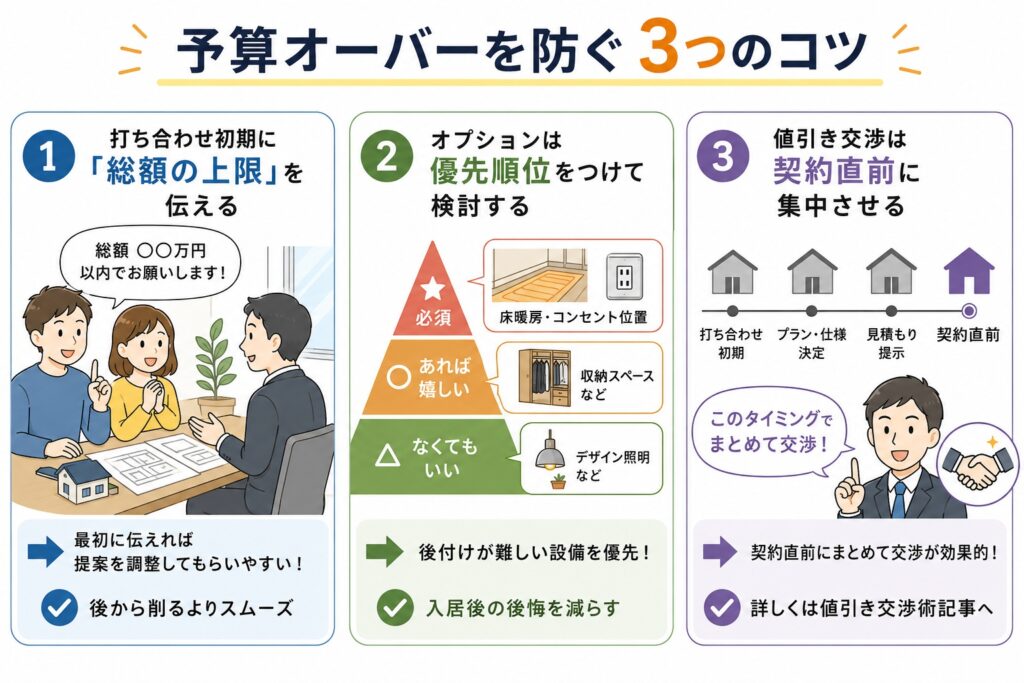

予算オーバーを防ぐコツ

経験をふまえて、特に意識しておいてほしいポイントを3つご紹介します。

① 打ち合わせ初期に「総額の上限」を伝える

打ち合わせが進むほど「これも入れたい」が増えていきます。担当者に最初から「総額○○万円以内でお願いしたい」と明確に伝えておくと、提案内容を調整してもらいやすくなります。少し言いにくいかもしれませんが、後から削るほうが精神的にも大変です。最初に伝えておくほうがずっとスムーズです。

② オプションは優先順位をつけて検討する

オプションは「必須・あれば嬉しい・なくてもいい」に分類しておくのがおすすめです。後付けが難しい設備(床暖房・コンセント位置・収納スペースなど)を優先すると、入居後の後悔が少なくなります。おすすめオプション記事も参考にしてみてください。

③ 値引き交渉は契約直前に集中させる

値引きは打ち合わせの途中ではなく、契約の直前にまとめて交渉するのが効果的とされています。詳しくは値引き交渉術記事もご覧ください。

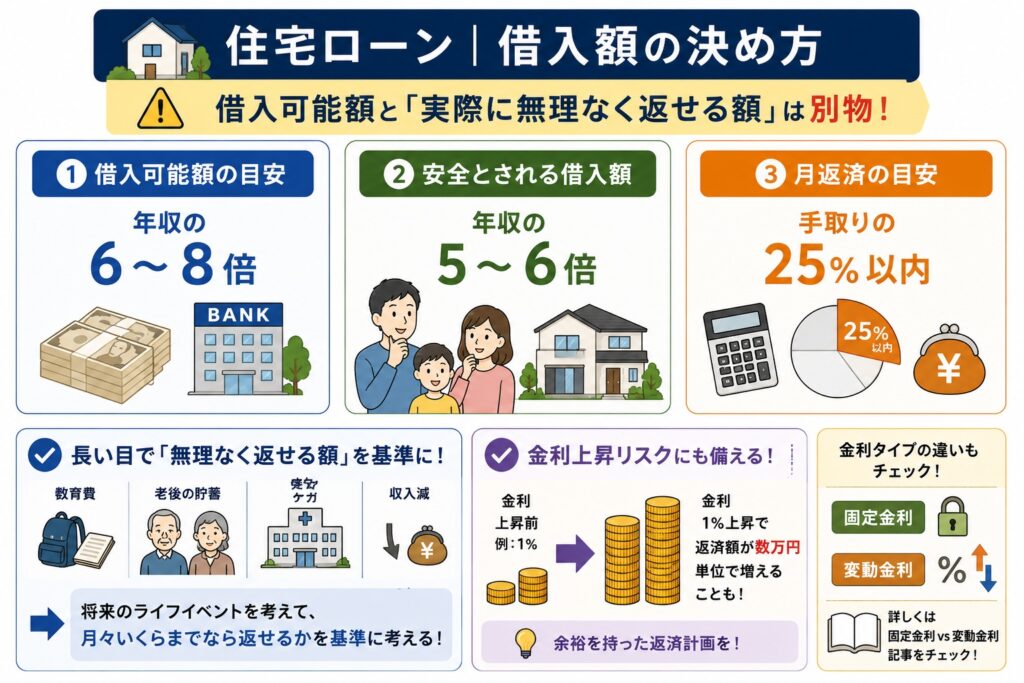

住宅ローン|借入額の決め方

借入可能額と「実際に無理なく返せる額」は別物です。

- 借入可能額の目安:年収の6〜8倍

- 安全とされる借入額:年収の5〜6倍

- 月返済の目安:手取りの25%以内

銀行が「貸せる」と言っても、それが「家計に無理のない金額」とは限りません。住宅ローンは最長35年という長い期間の契約です。子どもの教育費・老後の貯蓄・万一の病気や収入減など、将来のライフイベントを考慮したうえで「月々いくらまでなら返せるか」を基準に考えることが重要です。

また、変動金利で借りている場合、金利が上昇すると月々の返済額が増えます。金利が1%上昇するだけで返済額が数万円単位で変わるケースもあるため、ある程度の余裕を持った返済計画を立てておきましょう。固定金利と変動金利の違いについては、固定金利 vs 変動金利記事も参考にしてみてください。

補助金・税控除の活用

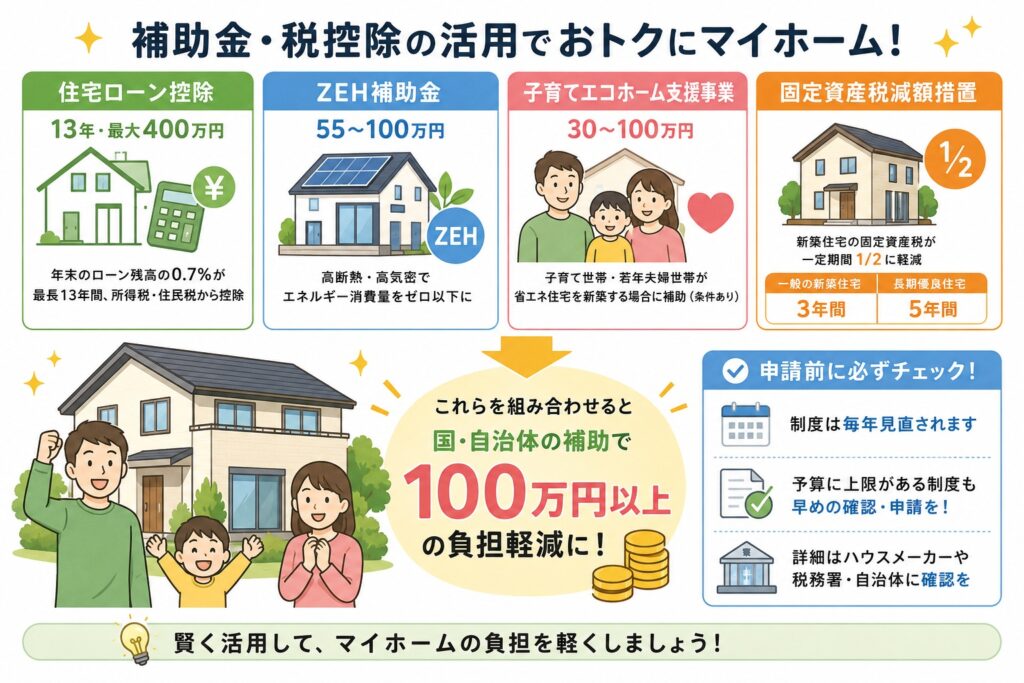

2025年現在、新築住宅で活用できる主な制度をまとめます。申請漏れのないよう、早めに確認しておくことをおすすめします。

- 住宅ローン控除(13年・最大400万円)

- ZEH補助金(55〜100万円)

- 子育てエコホーム支援事業(30〜100万円)

- 固定資産税減額措置

住宅ローン控除は、毎年の所得税・住民税から一定額が控除される制度です。最長13年間、年末時点のローン残高の0.7%が控除されます。控除額は住宅の省エネ性能によって異なるため、ハウスメーカーや税務署に確認しておきましょう。

ZEH補助金は、高断熱・高気密で一次エネルギー消費量をゼロ以下に抑えた住宅(ZEH)を対象とした補助金です。省エネ住宅を検討している場合は、設計の初期段階からZEH基準を意識しておくと申請しやすくなります。

子育てエコホーム支援事業は、子育て世帯や若年夫婦世帯が省エネ性能の高い新築住宅を取得する際に補助金が受けられる制度です(条件あり)。予算に上限があるため、早めに情報を確認しておくことをおすすめします。

固定資産税減額措置は、新築住宅に対して一定期間、固定資産税が減額される制度です。一般的な新築住宅では3年間、長期優良住宅では5年間、税額が2分の1に軽減されます。

これらを組み合わせると、国・自治体の補助で合計100万円以上の負担軽減になることもあります。ただし制度は毎年見直されるため、申請前に必ず最新情報を確認してください。

まとめ|「総予算」で考えるのが基本

マイホームの予算は「建物だけ」ではなく、「土地+建物+諸費用+家具家電+予備費」を含めた総予算で考えることが基本です。

打ち合わせを進めながら少しずつ予算が増えていくのは、多くの方が経験することだと思います。最初の段階で「総額の上限」を決めておくだけでも、後から慌てる場面はかなり減らせるはずです。

これから家を建てる方にとって、少しでも参考になれば幸いです。

▼あわせて読みたい関連記事