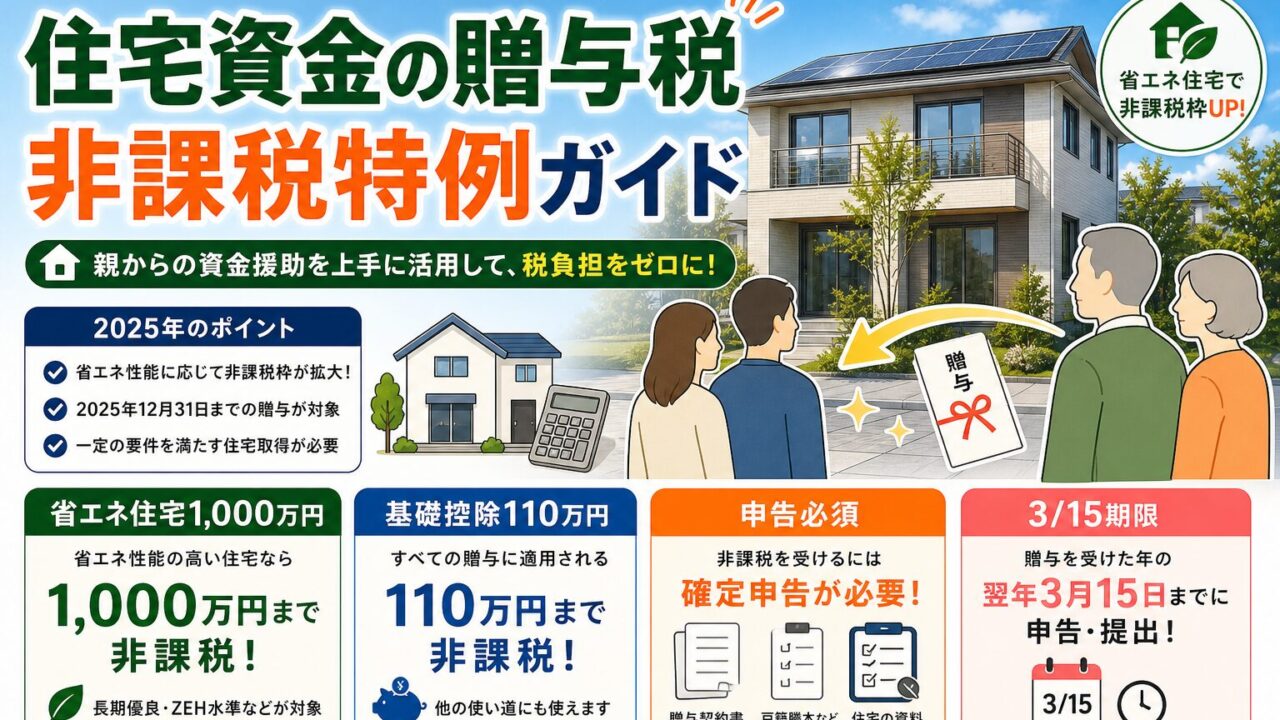

住宅資金の贈与税 非課税特例ガイド

マイホーム購入時に親から資金援助を受ける場合、「贈与税はどうなる?」という疑問はよく出てきます。何も対策をしないまま数百万円の援助を受けると、予想以上の税負担になることもあります。

この記事では、2026年時点で利用できる主な贈与税の特例を、手続きの流れや注意点も含めて整理します。なお、税制は個別の事情によって最適解が変わります。最終的な判断は、税理士や税務署への相談をおすすめします。

~この記事の内容~

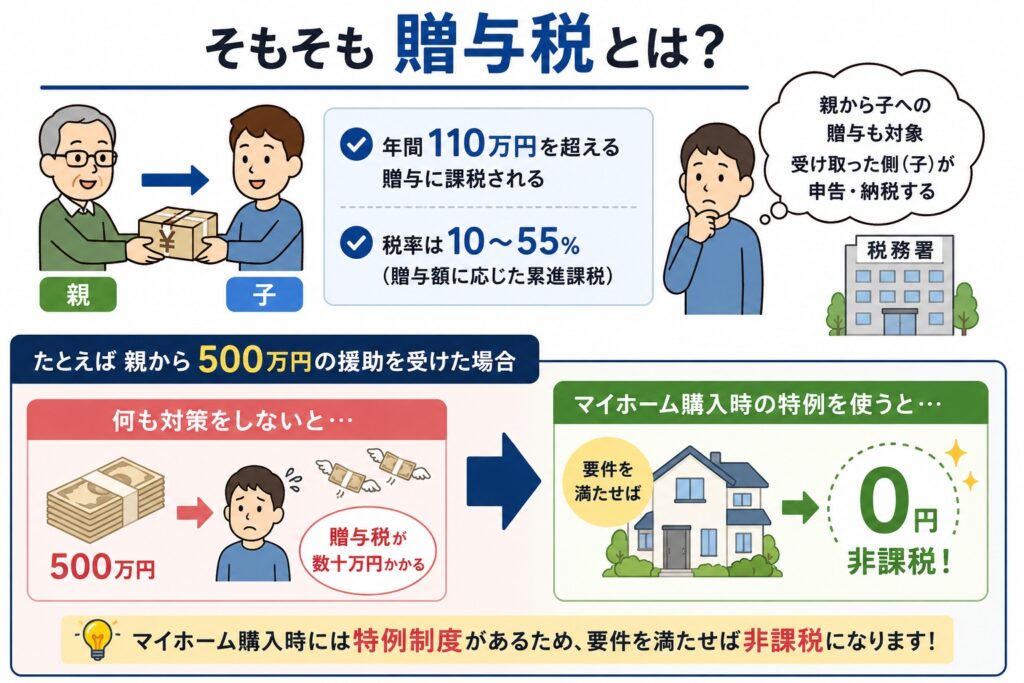

そもそも贈与税とは

贈与税は、個人から財産をもらったときにかかる税金です。親から子への贈与も対象で、受け取った側(子)が申告・納税します。

- 年間110万円を超える贈与に課税される

- 税率は10〜55%(贈与額に応じた累進課税)

たとえば親から500万円の援助を受けた場合、何も対策をしないと贈与税が数十万円かかる計算になります。ただし、マイホーム購入時には特例制度があるため、要件を満たせば非課税になります。

住宅取得等資金の非課税特例(令和8年末まで)

父母や祖父母(直系尊属)からの資金援助をマイホームの購入・建築に使う場合、贈与税が非課税になる特例があります。令和6年度税制改正により、令和8年(2026年)12月31日まで適用されています。(出典:国土交通省・国税庁)

- 省エネ等住宅:1,000万円まで非課税

- 一般住宅:500万円まで非課税

- 受贈者(援助を受ける側)一人につき一度のみ利用できる

「省エネ等住宅」の要件に注意

1,000万円の非課税枠を使うには、住宅が一定の性能基準を満たす必要があります。令和6年以降に建築確認を受けた新築住宅の場合、次のいずれかが条件です。

- 断熱等性能等級5以上 かつ 一次エネルギー消費量等級6以上(ZEH水準)

- 耐震等級2以上、または免震建築物

- 高齢者等配慮対策等級3以上

※令和5年12月31日までに建築確認を受けた住宅、または令和6年6月30日までに建築された住宅は旧基準(断熱等性能等級4以上など)が適用されます。

「省エネ等住宅に該当するか」は契約前にハウスメーカーや工務店に確認しておきましょう。該当しない場合、非課税枠が500万円になります。

暦年贈与の110万円基礎控除との併用

この特例は、毎年の贈与税基礎控除(年間110万円)と同じ年に同じ親から受けた贈与にも適用できます。

- 省エネ等住宅:最大1,110万円(1,000万円+110万円)

- 一般住宅:最大610万円(500万円+110万円)

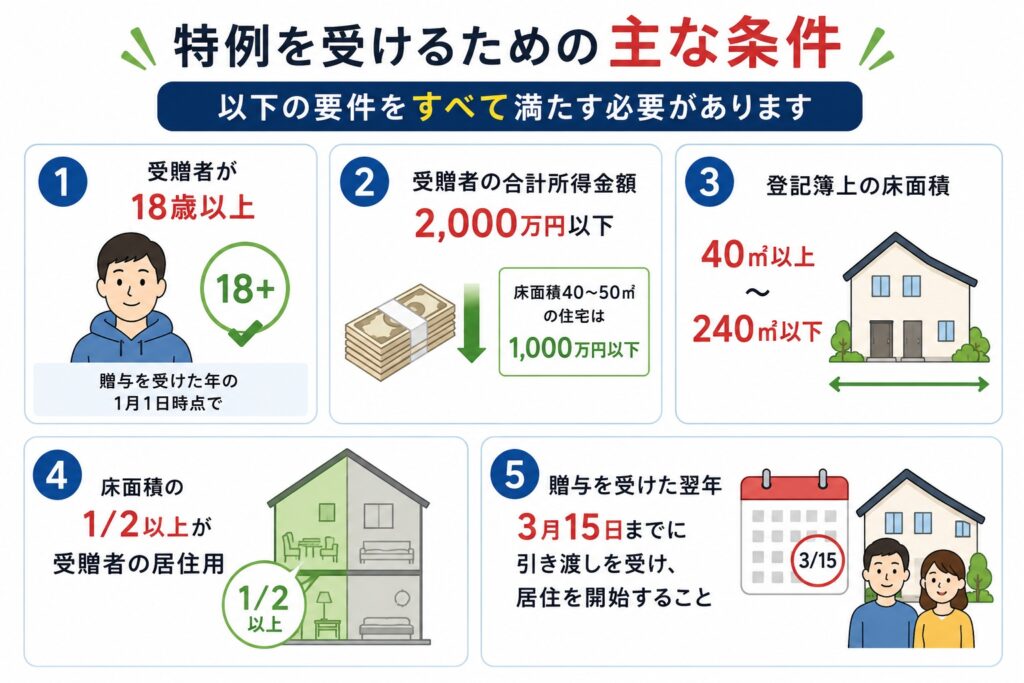

特例を受けるための主な条件

以下の要件をすべて満たす必要があります。計画段階で確認しておきましょう。

- 贈与を受けた年の1月1日時点で受贈者が18歳以上であること

- 受贈者の合計所得金額が2,000万円以下であること(床面積40〜50㎡の住宅は1,000万円以下)

- 住宅の登記簿上の床面積が40㎡以上240㎡以下であること

- 床面積の2分の1以上が受贈者の居住用であること

- 贈与を受けた翌年3月15日までに引き渡しを受け、居住を開始すること

夫婦それぞれの親から援助を受ける場合

この特例は援助を受ける人(受贈者)ごとに適用されます。夫と妻がそれぞれ自分の親から援助を受け、それぞれが申告することで、非課税枠を世帯単位で広げることができます。

| 受贈者 | 贈与者 | 非課税枠(省エネ等住宅) |

|---|---|---|

| 夫 | 夫の親 | 最大1,000万円 |

| 妻 | 妻の親 | 最大1,000万円 |

注意点:夫が妻の親から援助を受ける場合、妻の親は夫の「直系尊属」にあたらないため、この特例の対象外になります。誰が誰から受け取るかを整理した上で計画することが重要です。

相続時精算課税制度という選択肢

住宅取得等資金の特例とは別の制度として、「相続時精算課税制度」もあります。

- 60歳以上の親または祖父母からの贈与に適用できる

- 累計2,500万円まで、贈与時の贈与税が非課税(特別控除)

- 贈与した財産は相続発生時に相続財産として精算される(相続税の計算に含まれる)

2024年からの変更点:年間110万円の基礎控除が新設されました。この110万円以内の贈与は申告不要で、相続財産への加算もありません。

「贈与時の税負担をゼロにしたい」「相続財産が多い」といった場合に検討の余地がある制度ですが、どちらが有利かは個別の状況によって異なります。住宅取得等資金の特例と組み合わせることも可能ですが、仕組みが複雑になるため、税理士への相談を特におすすめします。

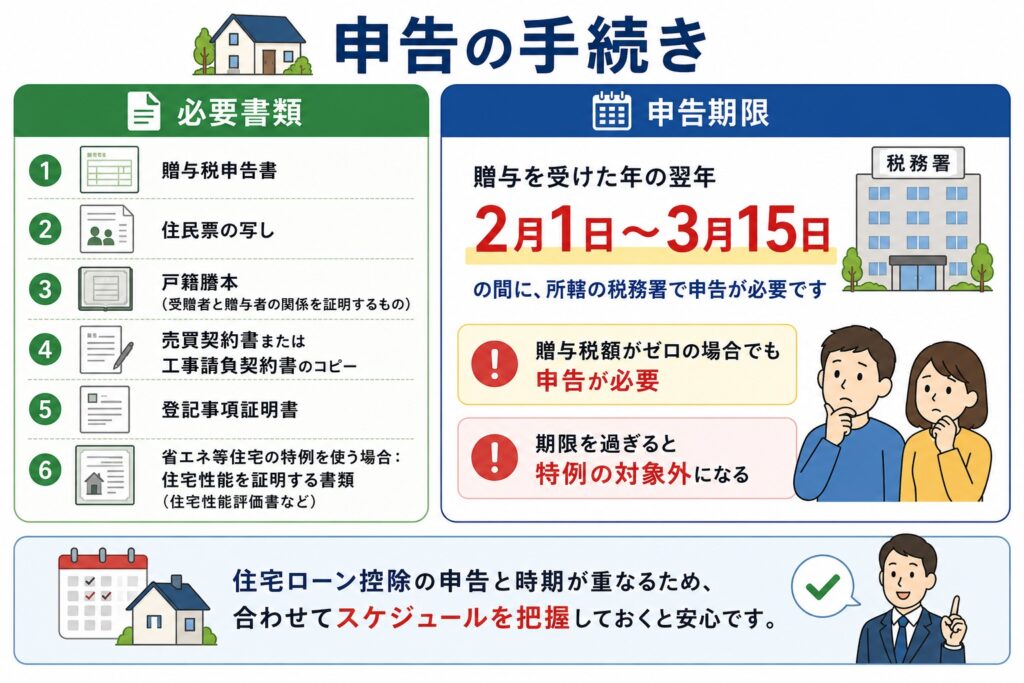

申告の手続き

必要書類

- 贈与税申告書

- 住民票の写し

- 戸籍謄本(受贈者と贈与者の関係を証明するもの)

- 売買契約書または工事請負契約書のコピー

- 登記事項証明書

- 省エネ等住宅の特例を使う場合:住宅性能を証明する書類(住宅性能評価書など)

申告期限

贈与を受けた年の翌年2月1日〜3月15日の間に、所轄の税務署で申告が必要です。

- 贈与税額がゼロの場合でも申告が必要

- 期限を過ぎると特例の対象外になる

住宅ローン控除の申告と時期が重なるため、合わせてスケジュールを把握しておくと安心です。

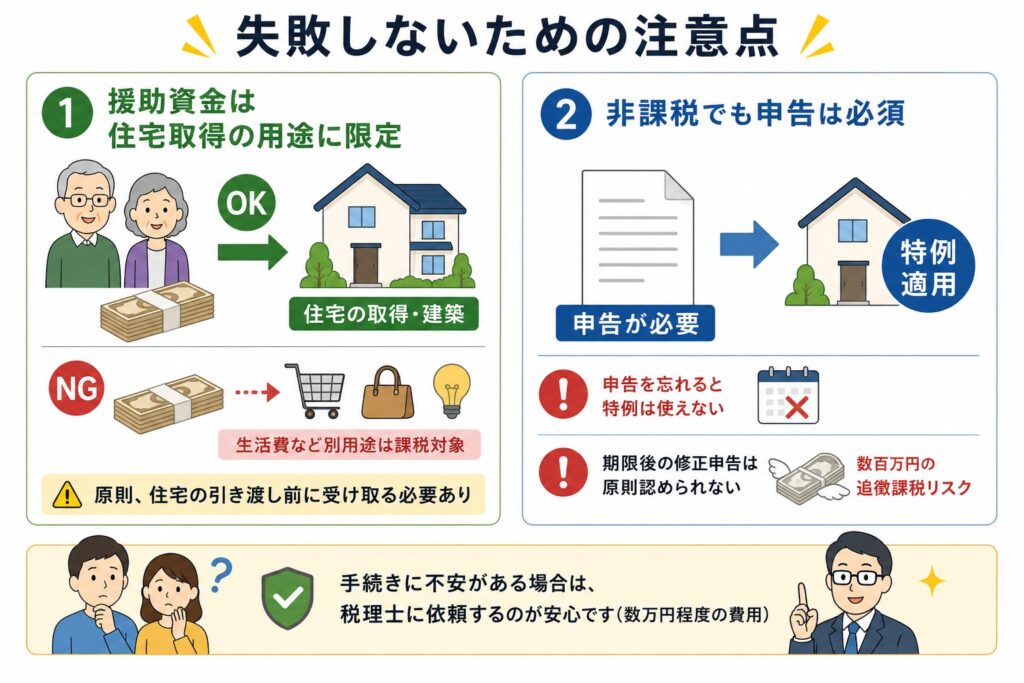

失敗しないための注意点

援助資金は住宅取得の用途に限定

特例は「住宅の取得・建築に充てる資金」に限定されます。余った資金を生活費など別の用途に使った場合、その分は通常の贈与税の対象になります。また、原則として住宅の引き渡し前に受け取ることが必要です。

非課税でも申告は必須

「非課税なら申告しなくていい」は誤りです。特例は申告して初めて適用されます。申告を忘れると特例は使えず、期限後の修正申告は原則認められません。数百万円規模の追徴課税になるリスクもあるため、期限管理には注意が必要です。

手続きに不安がある場合は、数万円程度の費用がかかっても税理士に依頼したほうが安心なケースが多いです。

他の贈与特例との組み合わせ

子育て世代が使える他の贈与特例も確認しておきましょう。住宅取得等資金の特例とは別枠で利用できますが、適用期限が近づいている制度もあります。

| 制度 | 非課税限度額 | 適用期限(2026年時点) |

|---|---|---|

| 教育資金一括贈与 | 1,500万円 | 令和8年(2026年)3月31日まで |

| 結婚・子育て資金贈与 | 1,000万円 | 令和9年(2027年)3月31日まで |

教育資金一括贈与は2026年3月末で終了予定です(現時点で延長の発表なし)。利用を検討している方は早めに確認しておきましょう。

まとめ

住宅取得等資金の非課税特例を活用すれば、親からの援助を大きく節税できる可能性があります。ただし、省エネ等住宅の要件・適用条件・申告期限など、確認すべき点が多い制度でもあります。

「自分のケースで使えるか」「相続時精算課税と組み合わせるべきか」といった判断は、個別の事情によって変わります。資金計画の段階から、早めに専門家に相談することをおすすめします。

▼あわせて読みたい関連記事