つなぎ融資 仕組みと注意点

注文住宅を建てるとき、意外とつまずきやすいのが「着工金や中間金をどう払うか」という資金繰りの問題です。多くの住宅ローンは引き渡しのタイミングでまとまって実行されるため、それより前に発生する支払いには、別の手当てが必要になります。そこで登場するのがつなぎ融資や分割融資です。

この記事では、その仕組みと費用感、つまずきやすいポイントを整理します。じつは私自身、ここの理解が後回しになっていて、打ち合わせの途中で「あれ、このお金どこから出すんだっけ?」と慌てた経験があります。同じ思いをしないよう、早めに把握しておくのがおすすめです。

なお、最適な選び方は土地の有無やスケジュール、利用する金融機関によって大きく変わります。以下はあくまで一般的な情報の整理であり、最終的な判断は必ず金融機関や担当者に相談のうえで行ってください(私は専門家ではないので、その点はご了承ください)。

~この記事の内容~

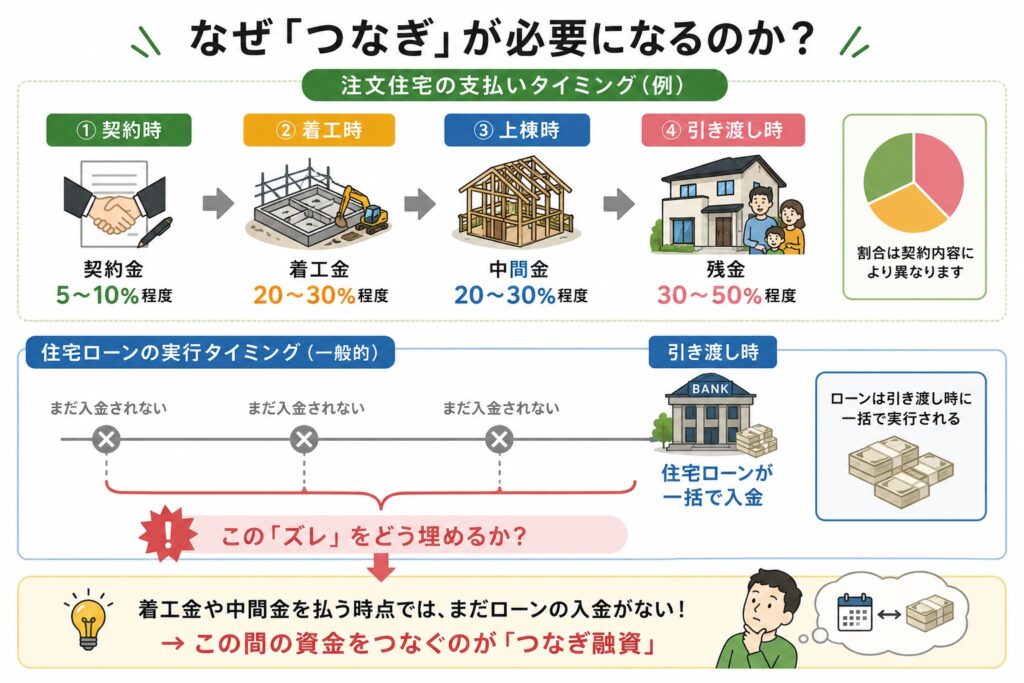

なぜ「つなぎ」が必要になるのか

理由は支払いのタイミングにあります。注文住宅は、工事の進み具合に合わせて代金を分割で払っていくのが一般的です。金額の割合は契約内容によりますが、おおむね次のようなイメージです。

- 契約時:契約金(建築費の5〜10%程度)

- 着工時:着工金(20〜30%程度)

- 上棟時:中間金(20〜30%程度)

- 引き渡し時:残金(30〜50%程度)

ところが、一般的な住宅ローンは引き渡し時に一括で実行されます。つまり、着工金や中間金を払う段階では、まだ住宅ローンのお金は手元に来ていない、というズレが生じます。この間をどう埋めるか——ここを考えずに進めると、資金計画でつまずきやすくなります。

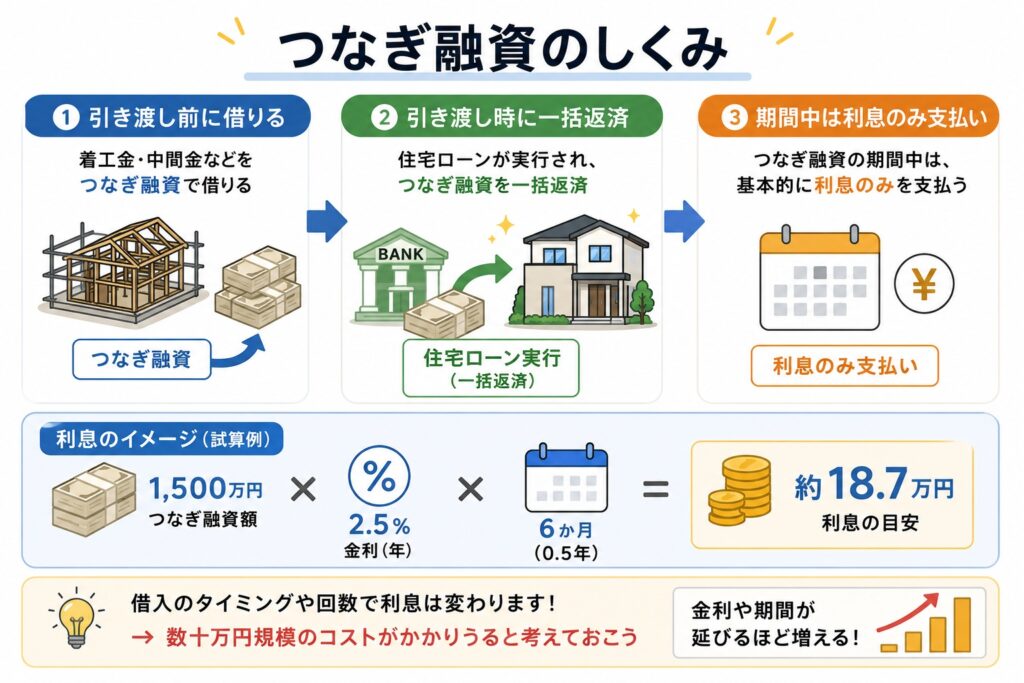

つなぎ融資のしくみ

つなぎ融資は、引き渡し前に必要なお金を一時的に立て替えてくれる短期の借入です。流れをざっくり言うと、こうなります。

- 引き渡し前の着工金・中間金などを、つなぎ融資で借りる

- 引き渡し時に住宅ローンが実行され、それで一括返済する

- つなぎ融資の期間中は、基本的に利息のみを支払う

利息のイメージをつかむために、ひとつ試算してみます。たとえばつなぎ融資1,500万円・金利2.5%・期間6か月(0.5年)の場合、利息はおおよそ次のようになります。

- 1,500万円 × 2.5% × 0.5年 = 約18.7万円

実際には借入のタイミングや回数で利息は変わりますが、「数十万円規模のコストがかかりうる」という感覚をつかんでおくとよいと思います。金利や期間が延びるほど、この額はふくらみます。

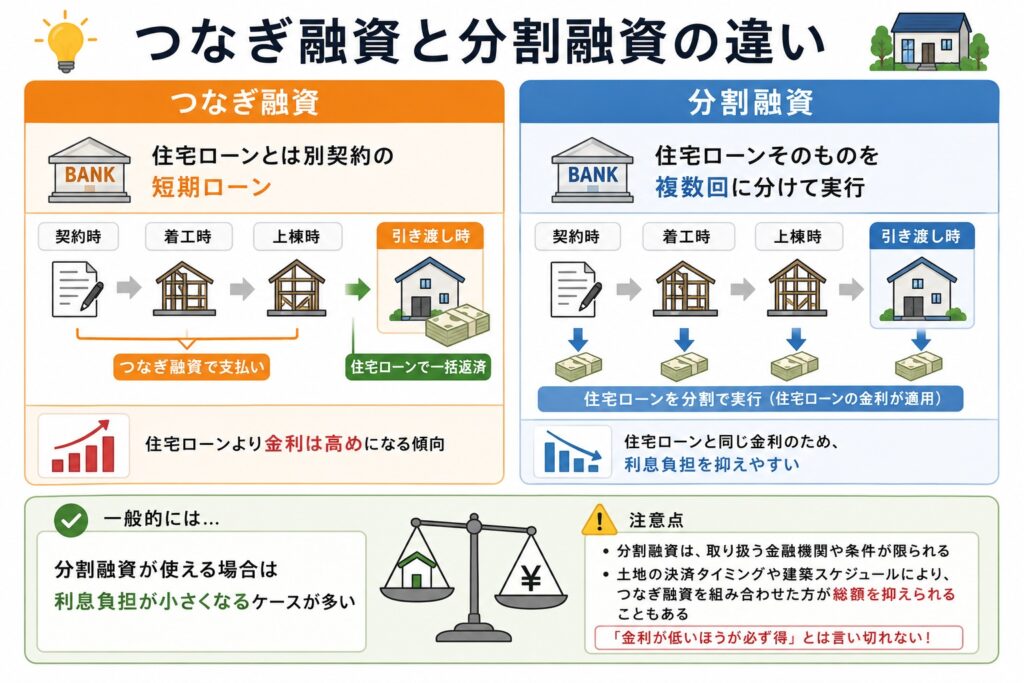

つなぎ融資と分割融資はどう違う?

似ているようで、性質が異なります。

- つなぎ融資:住宅ローンとは別契約の短期ローン。引き渡し時に住宅ローンで一括返済する。住宅ローンより金利は高めになる傾向

- 分割融資:住宅ローンそのものを複数回に分けて実行する方法。住宅ローンの金利が適用されるため、利息負担を抑えやすい

一般論として、分割融資が使える場合は利息負担が小さくなるケースが多いとされています。ただし、分割融資は取り扱う金融機関や条件が限られます。土地の決済タイミングや建築スケジュールによっては、つなぎ融資を組み合わせたほうが結果的に総額を抑えられることもあるため、「金利が低いほうが必ず得」とは言い切れない点には注意が必要です。

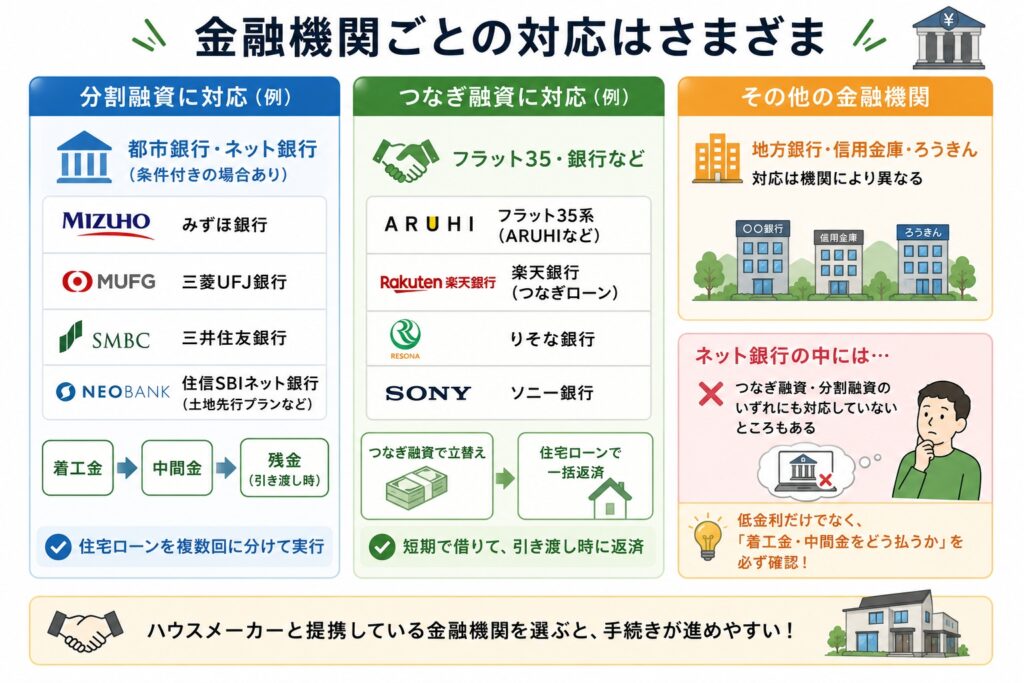

金融機関ごとの対応はさまざま

どちらに対応しているかは金融機関によって分かれます。あくまで傾向ですが、おおむね次のような状況です(最新の取り扱いは各行の公式情報で必ず確認してください)。

- 分割融資に対応:みずほ銀行、三菱UFJ銀行、三井住友銀行などの都市銀行のほか、住信SBIネット銀行の土地先行プランなど。条件付き・個別相談となる場合があります

- つなぎ融資に対応:フラット35系(ARUHIなど)、楽天銀行(つなぎローン)、りそな銀行、ソニー銀行など

- 地方銀行・信用金庫・ろうきん:対応は機関により異なります。地域密着で相談したい場合に向きます

なお、ネット銀行のなかにはつなぎ融資・分割融資のいずれにも対応していないところがあります。低金利が魅力でも「着工金・中間金をどう払うか」が手当てできないと使いにくいので、検討段階で確認しておくのが安心です。ハウスメーカーと提携している金融機関を選ぶと、手続きが進めやすいことが多いようです。

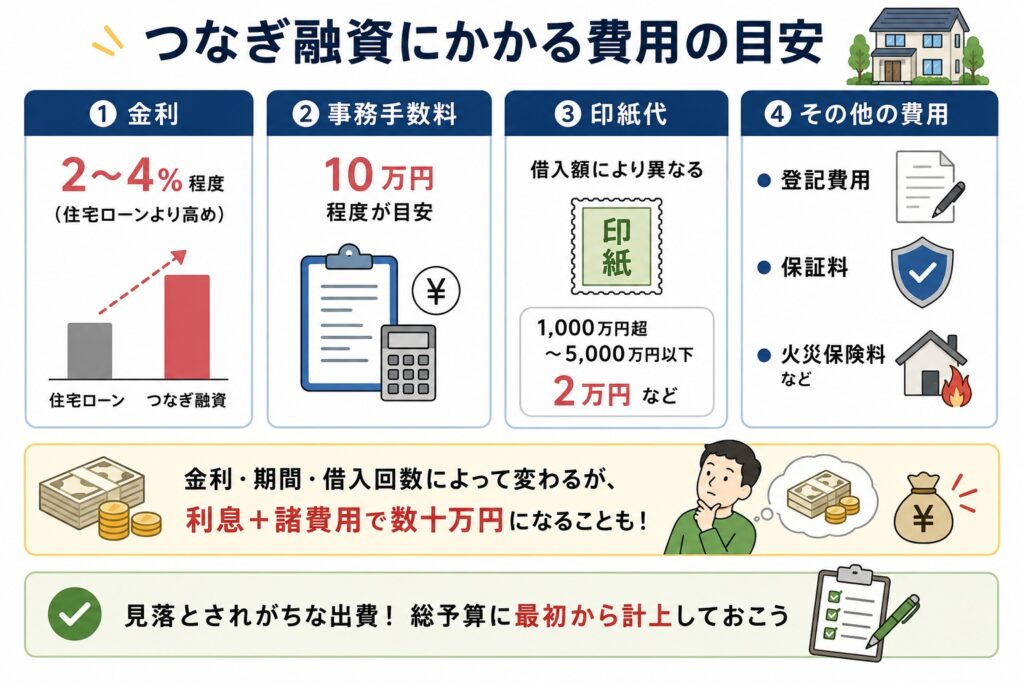

つなぎ融資にかかる費用の目安

つなぎ融資は利息だけでなく、契約に伴う諸費用もかかります。相場感は次のとおりです。

- 金利:2〜4%程度(住宅ローンより高め)

- 事務手数料:10万円程度が一つの目安

- 印紙代:借入額により異なる(1,000万円超〜5,000万円以下で2万円など)

金利・期間・借入回数によって変わりますが、利息と諸費用を合わせると、数十万円規模になることも珍しくありません。マイホームの総予算を考えるときは、こうした費用も諸費用として最初から計上しておくと、後で予算が足りなくなる事態を避けやすくなります。見落とされがちな出費なので、早めに確認しておきたいところです。

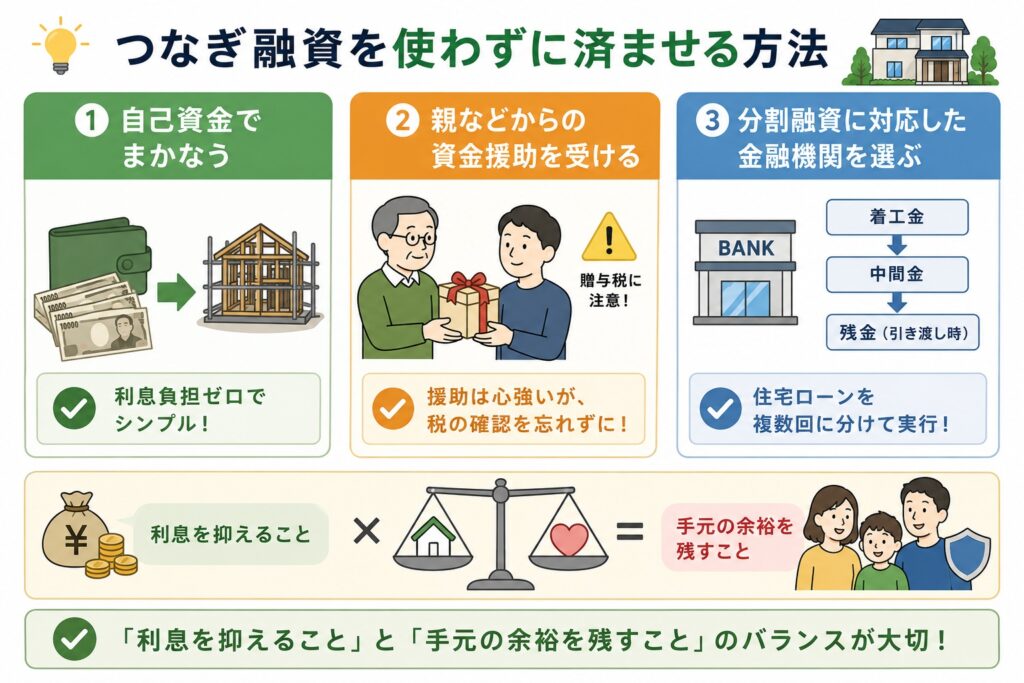

つなぎ融資を使わずに済ませる方法

そもそもつなぎ融資を使わない、という選択肢もあります。

- 自己資金で着工金・中間金をまかなう

- 親などからの資金援助を受ける(贈与税の扱いに注意)

- 分割融資に対応した金融機関を選ぶ

利息負担という観点だけで見れば、自己資金でカバーできるならそれが一番シンプルですし、分割融資が使えるならそちらも有力な候補になります。ただ、手元の現金を住宅に充てすぎると、入居後の生活防衛資金が薄くなるリスクもあります。「利息を抑えること」と「手元の余裕を残すこと」のバランスで考えるのがよいと思います。

住宅ローン控除との関係

もう一点おさえておきたいのが、住宅ローン控除との関係です。一般的に、つなぎ融資・分割融資の期間中(=住宅ローンとして実行される前)の部分は、住宅ローン控除の対象になりません。控除の対象になるのは、引き渡し後の住宅ローン残高です。

そのため、制度上の損得を考えると、引き渡しをずるずる遅らせない(=着工〜引き渡しの期間を間延びさせない)ほうが有利になりやすい、という見方ができます。控除の仕組みは年度ごとに細かく変わるので、住宅ローン控除2026年版もあわせて確認しておくと安心です。

建売・建築条件付きの場合はどうなる?

ちなみに、すべての家づくりでつなぎ融資が必要になるわけではありません。

- 建売住宅:完成済みの家を買うため、基本的につなぎ融資は不要

- 建築条件付き土地:建物を新たに建てる分については、つなぎ融資が必要になることがある

このあたりは、家の買い方そのものの選択にも関わってきます。建売 vs 注文住宅の比較記事でも触れているので、よければあわせてどうぞ。

まとめ|金利だけでなく「総コスト」で比べる

つなぎ融資は、引き渡し前の支払いを乗り切るための便利な仕組みですが、金利が高めで諸費用もかかります。利息負担という面では、分割融資や自己資金でカバーできれば抑えやすい一方、分割融資は対応する金融機関が限られ、スケジュール次第でつなぎ融資のほうが向くこともあります。

どれが正解かは、土地の有無・自己資金・建築スケジュール・選ぶ金融機関で変わります。「金利が低い=得」と単純に決めず、利息・手数料・住宅ローン控除のタイミングまで含めた総コストで比べるのが大切です。具体的な判断は、複数の選択肢について金融機関の担当者に試算してもらったうえで決めるのが確実だと思います。

▼あわせて読みたい関連記事